Chaque année, la déclaration de revenus soulève des interrogations pour les parents. Si la réduction d'impôt pour les enfants scolarisés au collège ou au lycée est connue, une subtilité fiscale échappe encore à de nombreux foyers : la possibilité de récupérer une partie des frais de cantine pour les plus jeunes. Entre le crédit d'impôt pour la garde d'enfants et la réduction forfaitaire pour les études, le fonctionnement administratif semble parfois complexe. Pourtant, quelques cases bien remplies permettent d'alléger votre facture fiscale.

Le crédit d'impôt pour frais de cantine : une opportunité sous conditions

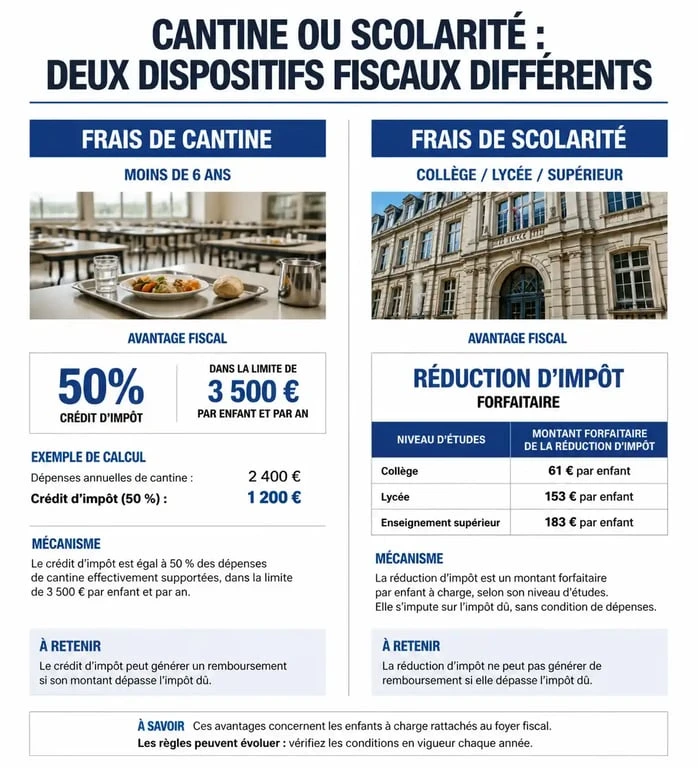

Contrairement à une idée reçue, les frais de cantine ne sont pas totalement exclus des avantages fiscaux. L'administration fiscale opère une distinction stricte entre le prix du repas et le coût de l'encadrement. Pour bénéficier d'un avantage, votre enfant doit avoir moins de 6 ans au 1er janvier de l'année d'imposition.

La distinction entre nourriture et frais de garde

L'État considère que nourrir son enfant est une obligation naturelle qui ne donne pas droit à un avantage fiscal. En revanche, le temps passé à la cantine inclut une composante de garde assurée par des agents municipaux ou du personnel spécialisé. C'est précisément cette part liée à l'encadrement périscolaire qui est éligible au crédit d'impôt.

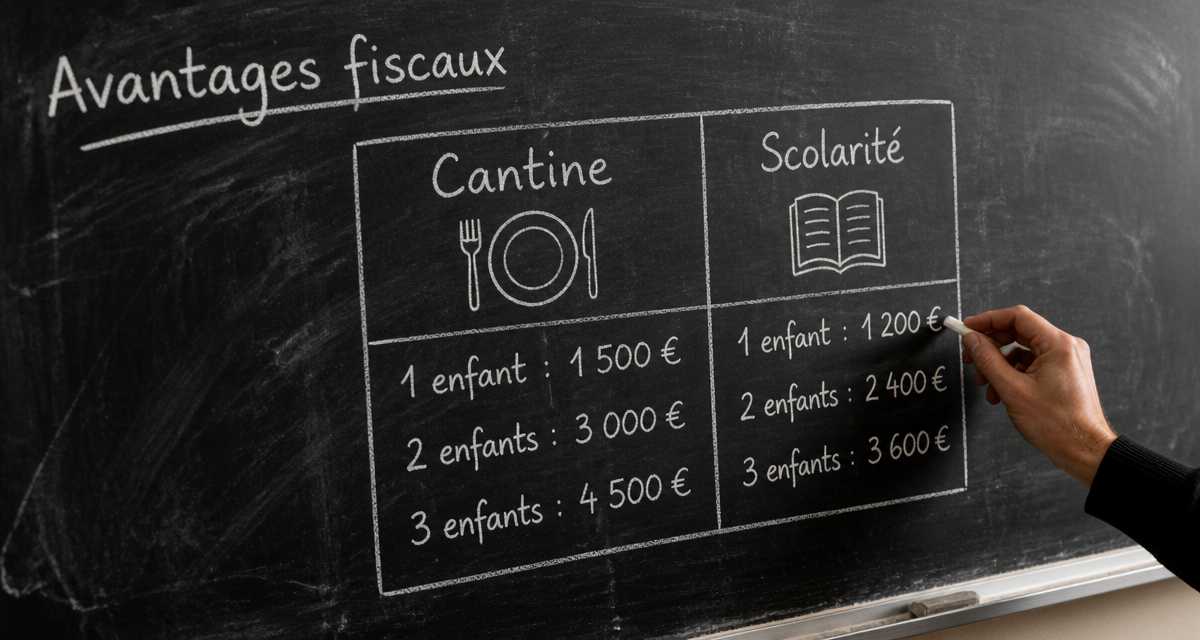

Le crédit d'impôt s'élève à 50 % des dépenses engagées, dans la limite d'un plafond annuel de 3 500 euros par enfant, soit un avantage maximal de 1 750 euros. En cas de garde alternée, ce plafond est divisé par deux.

Comment isoler la part éligible sur votre facture ?

Il est impossible de calculer soi-même ce montant de manière arbitraire. Vous devez obtenir une attestation de la mairie ou de l'organisme gestionnaire de la cantine. Ce document doit ventiler les coûts : la nourriture, non déductible, et les frais de garde, éligibles. En l'absence de ventilation précise, certaines communes appliquent un forfait, mais seule l'attestation officielle fait foi en cas de contrôle.

La réduction d'impôt pour frais de scolarité : un forfait par niveau

Une fois que l'enfant dépasse l'âge de 6 ans ou entre dans l'enseignement secondaire, la logique change. Il ne s'agit plus d'un crédit d'impôt lié à la garde, mais d'une réduction d'impôt pour frais de scolarité. Contrairement au crédit d'impôt, cette réduction ne peut pas donner lieu à un remboursement si son montant dépasse celui de votre impôt brut.

Les montants forfaitaires en vigueur

Le montant de cet avantage ne dépend pas de vos dépenses réelles, mais uniquement du niveau d'études de l'enfant au 31 décembre de l'année fiscale. Voici les montants applicables par enfant :

| Niveau d'études | Montant de la réduction |

|---|---|

| Collège | 61 € |

| Lycée | 153 € |

| Enseignement supérieur | 183 € |

Les classes de maternelle et d'élémentaire ne sont pas concernées par cette mesure. L'avantage fiscal commence officiellement à l'entrée en classe de 6ème.

Les conditions liées au statut de l'étudiant

Pour l'enseignement supérieur, l'étudiant doit suivre une formation initiale et ne pas être lié par un contrat de travail, sauf s'il s'agit d'un contrat d'apprentissage ou de professionnalisation sous certaines conditions de rémunération. L'enfant doit être rattaché à votre foyer fiscal. Si l'étudiant dépose sa propre déclaration, c'est lui qui bénéficiera de l'avantage, pour autant qu'il soit imposable.

La rigueur documentaire pour valider vos avantages

Pour que ces avantages soient validés, la rigueur est nécessaire. L'administration n'exige pas que vous joigniez les justificatifs à votre déclaration de revenus, mais vous devez être en mesure de les présenter pendant trois ans.

La précision de la coordination entre les différents services, comme la mairie ou les établissements privés, détermine votre capacité à optimiser votre déclaration. Une attestation mal libellée ou une confusion entre les frais de garderie et de cantine peut entraîner un rejet de la part éligible. Les parents avisés sollicitent dès le mois de janvier un document récapitulatif annuel qui assemble chaque période d'encadrement, évitant ainsi de calculer manuellement des sommes disparates au moment de remplir le formulaire 2042 RICI.

Cas particuliers : garde alternée et établissements privés

La situation familiale et le choix de l'école influencent les modalités de déclaration des frais de cantine et de scolarité.

Gérer la garde alternée

En cas de résidence alternée, l'avantage fiscal est partagé par moitié entre les deux parents. Pour le crédit d'impôt lié à la cantine des moins de 6 ans, le plafond est de 1 750 euros par parent. Pour la réduction de scolarité, les montants forfaitaires sont divisés par deux, soit 30,50 € par parent pour un collégien. Veillez à ce que les deux parents déclarent les mêmes informations pour éviter une alerte automatique des services fiscaux.

Écoles privées sous contrat ou hors contrat

La réduction d'impôt s'applique que l'établissement soit public ou privé, à condition qu'il soit reconnu par l'Éducation nationale. Pour les établissements hors contrat, la réduction est possible si l'école est officiellement déclarée et que l'enseignement respecte le socle commun de connaissances. Les frais de cantine dans le privé suivent la même règle que dans le public : seule la part garde pour les moins de 6 ans est éligible, sur présentation d'une attestation ventilée fournie par l'établissement.

Récapitulatif des démarches pour ne rien oublier

Pour optimiser votre déclaration et éviter les erreurs, suivez ces étapes :

- Vérifiez l'âge : Assurez-vous que votre enfant avait moins de 6 ans au 1er janvier de l'année concernée pour les frais de cantine.

- Récupérez l'attestation : Contactez la mairie ou le gestionnaire périscolaire pour obtenir le montant exact de la part frais de garde hors nourriture.

- Identifiez les cases : Sur le formulaire 2042 RICI, utilisez les cases 7GA à 7GG pour les frais de garde, et les cases 7EA à 7EF pour la scolarité.

- Conservez les preuves : Archivez vos factures et attestations pendant au moins 3 ans après l'année d'imposition.

En analysant vos factures de restauration scolaire et de scolarité, vous transformez une dépense quotidienne en un levier d'optimisation fiscale. Ne négligez pas ces montants qui, cumulés sur plusieurs années, représentent une économie réelle pour le budget familial.